引言

诸位用票企业在业务开展过程中,或许会遇到银行账户突然被封、公安机关要求配合调查诸如此类的情况,常常一头雾水又无可奈何。这种现象的根源是由于近年来票据行业迈进快步发展阶段,票据市场的发展活力明显提高,招引众多不法分子的窥觑,企图通过票据交易洗白其犯罪所得及收益。许多企业或票据市场主体难以分辨以至于成为犯罪分子加以利用的工具,甚至有部分企业在周围不良风气的影响下逐渐萌生帮助洗钱的不法意图。

洗钱犯罪行为已然成为票据行业不可轻视且必须祛除的毒瘤。为此,深度数科集团将从市场参与主体、行政部门和司法机关三个角度切入为大家展现反洗钱制度如何运行,以此解答困惑,帮助大家更好地了解现阶段反洗钱相关措施和取得的成果,以提升各用票企业对反洗钱工作的认识和重视程度,进一步为构建更加规范、透明、高效的票据市场体系贡献力量!

一、市场参与主体—金融机构

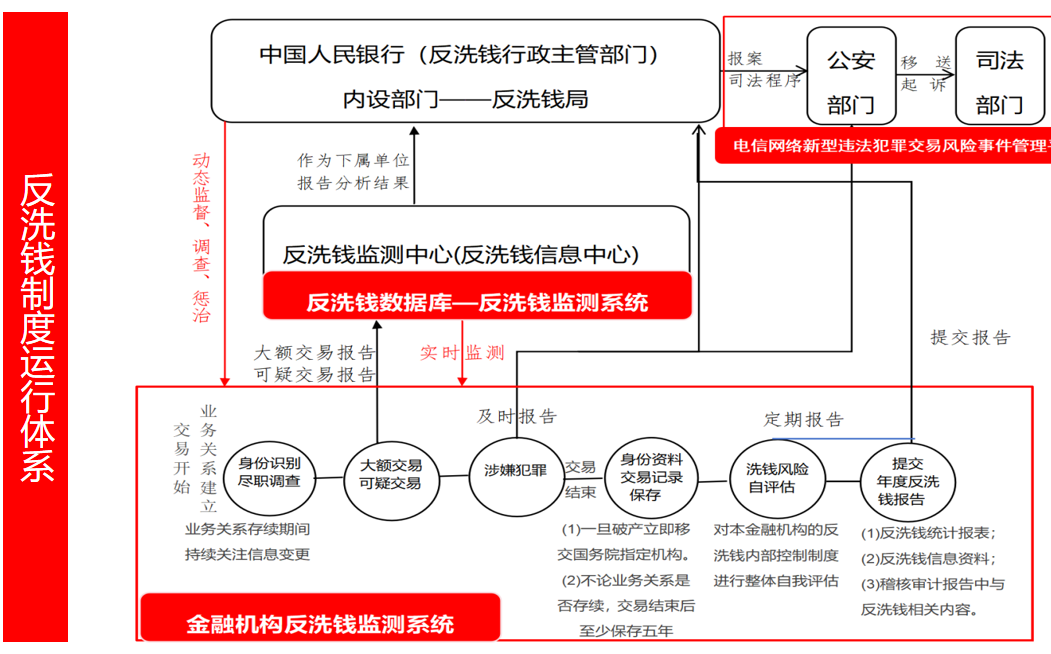

金融机构作为反洗钱体系中站在第一线的关键角色,主要包含政策性银行、商业银行、信用合作社,以及信托投资公司、证券公司等其他机构,其中票据行业接触最多的当属各类商业银行。根据《反洗钱法》《法人金融机构洗钱和恐怖融资风险自评估指引》《金融机构大额交易和可疑交易报告管理办法》等多部法律法规规定,金融机构不仅由总负责人对反洗钱工作负责,专设高管负责反洗钱自评估工作,还专门设立反洗钱机构或者指定某机构专门根据法定反洗钱义务部署执行反洗钱工作。同时还对金融机构设定了详细严密的反洗钱义务:

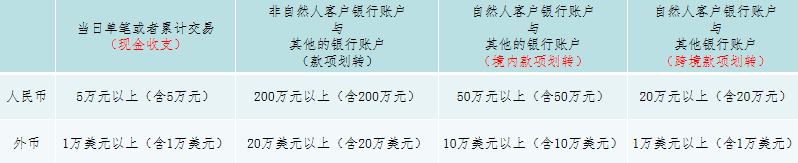

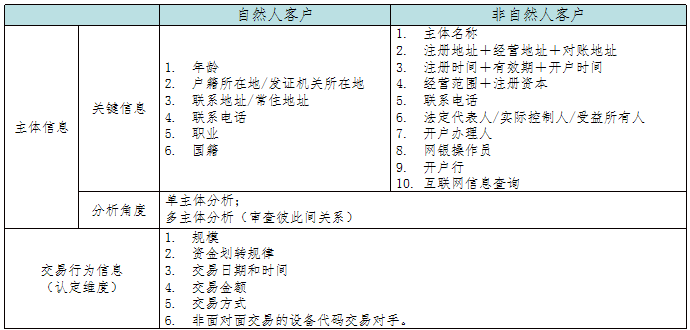

1、以大额交易和可疑交易的报告义务为例。银行账户的资金往来在现金收支与款项划转、境内与跨境的款项划转达到一定数额标准时,金融机构就必须向中国人民银行(简称“央行”)及时进行大额交易报告;通过对异常交易主体的身份信息、交易行为信息进行综合比对分析,金融机构确认或怀疑有洗钱犯罪风险的可疑交易,则不论资金数额多少,需要即刻向央行报告。

2、根据反洗钱相关法律规定,金融机构须建立本金融机构的反洗钱监测系统,以此与中国人民银行反洗钱监测系统相连接,在业务往来中监测、甄别、移送、调查、冻结可疑交易等洗钱风险行为。两套反洗钱监测系统各自发力、共同监测、打击洗钱犯罪行为防范洗钱风险,是我国反洗钱制度体系中的重要组成部分。

以工商银行为例,综合运用自身业务开展的形式、规模、数据信息等资源自主建立智能反洗钱系统,对与其存在直接或者间接业务交易关系的客户资金往来进行监测分析。其职能反洗钱系统涵盖了大数据分析、人工智能等技术支撑、1000多位反洗钱专家实时关注更新反洗钱法律政策、29个可疑甄别指标、多层级资金关系网络等种种系统设计,有效打击了不法分子通过银行账户洗钱的犯罪行为。

二、反洗钱行政主管部门—中国人民银行(简称“央行”)

中国人民银行作为《反洗钱法》规定的反洗钱行政主管部门,监管各领域洗钱犯罪行为,特别成立了反洗钱局作为内设机构,是央行为打击反洗钱犯罪、加强反洗钱监管的主要负责机构,以此加强对反洗钱工作的领导、协调和统筹。主要负责组织协调反洗钱工作、牵头拟订反洗钱政策规章、监督金融机构等履行反洗钱义务;分析反洗钱监测中心提供的大额和可疑交易信息,并开展反洗钱调查等事宜。

同时还下设了反洗钱监测中心作为央行的反洗钱信息中心,这是我国反洗钱框架中的一个重要法律实体。自成立以来反洗钱监测中心在反洗钱方面发挥了重要作用,为执法机关打击洗钱及相关犯罪提供了有力金融情报支持。其主要职责是收集整理、分析研判并保存大额和可疑交易等案件信息;向有关部门移送可疑线索,协助调查;值得特别注意的是,还负责国家反洗钱数据库建设和管理,研究、开发反洗钱信息接收及监测分析系统。

中国人民银行对于涉嫌洗钱的不法行为主要有以下几种监管、惩治措施:

1、行政处罚

列举以下部分情形,中国人民银行将对出现以下情形的金融机构责令限期改正;情节严重的,区别不同情形对其罚款或者建议银监会、证监会或者保监会吊销许可证,以及对其直接负责的董事、高管和其他直接责任人员从业禁止或纪律处分:

(1)未按规定建立反洗钱内部控制制度、未设立或指定专门机构负责反洗钱工作;

(2)未按照规定对职工进行反洗钱培训、未报送大额交易报告或者可疑交易报告;

(3)与身份不明的客户进行交易或者为客户开立匿名账户、假名账户;

(4)违反保密规定,泄露有关信息的;拒绝、阻碍反洗钱检查、调查;

(5)拒绝提供调查材料或者故意提供虚假材料。

2、反洗钱调查

中国人民银行科学调配监管力量,规范有效地开展现场检查工作,在行业监管规则中嵌入反洗钱监管要求,构建了一条涵盖事前-事中-事后的完整监管链条。

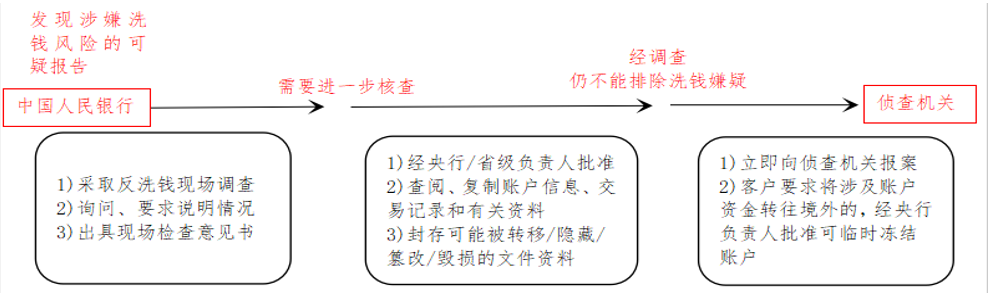

当中国人民银行一旦通过自身反洗钱监测系统和反洗钱数据库发现存在可疑交易,或者通过金融机构移交的可疑交易报告,将立即展开反洗钱调查,必要情况下有权临时冻结银行账户。经过反洗钱现场调查仍不能排除洗钱嫌疑的,中国人民银行应当立即报案,向公安机关移送犯罪线索等系列监管惩治措施,实现了针对从发现可疑交易到惩治洗钱犯罪行为在行政措施与刑事司法措施层面上的有效衔接。

根据表格2022年中国人民银行发布的《反洗钱调查协查总体情况》披露了其开展反洗钱调查、后续移送侦察机关协助起诉的情况,体现了中国人民银行利用反洗钱监测系统监测到可疑交易涉嫌洗钱犯罪后展开反洗钱调查,以及后续移送犯罪线索等系列监管惩治措施取得的效果。

三、司法机关—立法机关、公检法反洗钱措施

1、《公安机关办理刑事案件程序规定》规定公安机关出于调查犯罪的需要,有权对涉嫌洗钱的可疑账户进行查询、冻结。其中对重大复杂案件,经设区的市一级以上公安机关负责人批准,冻结期限长达1年,续冻期限也高达1年。也就是说一旦被牵连其中,账户将会被冻结一年半载,同时也有可能会基于这次牵连被冻结的“背景”,在以后业务开展、资金往来过程时中国人民银行和金融机构的两套反洗钱监测系统都会重点关注,也就比正常普通账户更容易被冻结,对自身业务开展产生的负面影响无疑是巨大的。

《关于加强支付结算管理 防范电信网络新型违法犯罪有关事项的通知》则是重点强调了公安机关要强化涉案账户查询、止付、冻结管理。通过电信网络新型违法犯罪交易风险事件管理平台发起的涉案账户查询、止付和冻结业务,银行和支付机构应当立即办理,提供查询近两年内的交易,同时支持查询当日交易并且及时反馈。对于查询反馈结果超过1000笔交易信息的,反馈最近1000笔交易;对于已撤销账户,支持查询销户前交易明细。公安机关本着坚决严厉打击违法犯罪、毫不姑息的理念,根据异常资金走向对涉嫌洗钱犯罪的关联账户和资产进行“连坐式”冻结,导致牵连冻结的账户范围甚广。通过电信网络新型违法犯罪交易风险事件管理平台能够及时迅速获取大量交易信息并查询、支付、冻结涉案账户,这也就是大家遇到文章开头提到问题的原因所在。

2、检察院近年来对洗钱罪的起诉也越来越多,以检察院以洗钱罪提起公诉的数据为例,从2018年以洗钱罪起诉64人,到2020年以洗钱罪起诉590人,再到2023年底已经达到2971人,起诉人数倍数式激增,预计未来也将不断增加对洗钱犯罪分子的起诉追查。

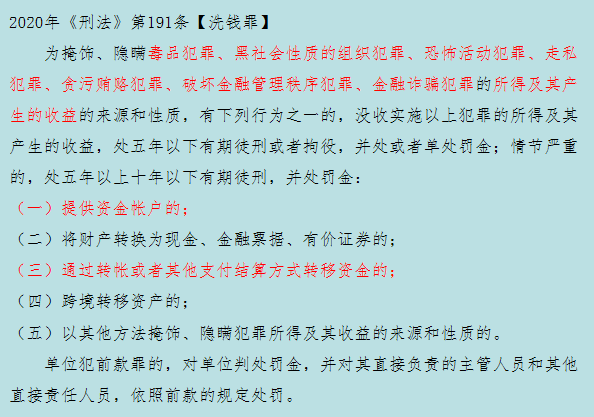

法院在定罪量刑方面,当前洗钱罪上游犯罪的范围并非局限于7个具体罪名,而应理解为7类罪名,即包含每个类罪名下的所有犯罪。例如上游犯罪之一:黑社会性质的组织犯罪则是指【黑社会性质的组织所实施的、能产生犯罪所得和收益的、所有罪名】。

这正是《刑法》通过历年来4部修正案、1部最高法司法解释不断扩大洗钱罪上游犯罪、行为主体、行为方式等方面入罪范围以及破除罚金金额限制的最终体现,国家相关部门不断收紧对洗钱犯罪分子的生存空间。

综上所述,从位于业务一线的市场参与主体即银行等金融机构具体履行反洗钱义务和对洗钱违法行为的监测报告和限制交易、临时冻结,到反洗钱行政主管部门即中国人民银行对反洗钱制度的设计和监管惩处,再到公检法司法机关对涉嫌洗钱行为的追查与起诉定罪,每一环节环环相扣、相互衔接,各部门机关相互协调配合,确保资金交易往来在多方位、全过程、愈加完善严密的反洗钱制度体系下进行,让洗钱犯罪分子无处遁形。

在此,深度数科集团郑重呼吁,各用票企业应秉持合法合规、审慎经营的原则,对于发现的疑似洗钱行为,应积极履行报告义务,共同构筑票据行业安全防线,坚决打击洗钱犯罪行为,以维护行业秩序、保障行业健康稳定发展!